Comprendre les Ventes Immobilières Alternatives : Viager, Nue-Propriété, et Vente à Terme

Le marché immobilier ne se résume pas aux transactions classiques. Il existe plusieurs montages juridiques et financiers permettant d'acheter ou de vendre un bien de manière alternative, souvent pour répondre à des besoins de préparation à la retraite, de transmission de patrimoine ou d'investissement à long terme.Voici un lexique détaillé pour comprendre les spécificités de ces ventes particulières.Les Fondements du Démembrement de PropriétéPour bien comprendre ces ventes, il faut d'abord maîtriser les notions qui divisent le droit de propriété classique (la pleine propriété).

Le marché immobilier ne se résume pas aux transactions classiques. Il existe plusieurs montages juridiques et financiers permettant d'acheter ou de vendre un bien de manière alternative, souvent pour répondre à des besoins de préparation à la retraite, de transmission de patrimoine ou d'investissement à long terme.Voici un lexique détaillé pour comprendre les spécificités de ces ventes particulières.Les Fondements du Démembrement de PropriétéPour bien comprendre ces ventes, il faut d'abord maîtriser les notions qui divisent le droit de propriété classique (la pleine propriété).

- L'Usufruit : C'est le droit d'utiliser un bien (l'habiter) ou d'en percevoir les revenus (le louer et percevoir les loyers), sans en être le propriétaire. L'usufruitier jouit de ces droits souvent jusqu'à son décès, mais ne peut pas vendre le bien lui-même.

- Le DUH (Droit d'Usage et d'Habitation) : Il s'agit d'une forme restreinte de l'usufruit. Le DUH permet à une personne de continuer à vivre dans le bien jusqu'à la fin de ses jours. La grande différence avec l'usufruit est que le DUH est strictement personnel : le bénéficiaire ne peut en aucun cas louer le bien à un tiers s'il décide de le quitter (pour aller en maison de retraite, par exemple).

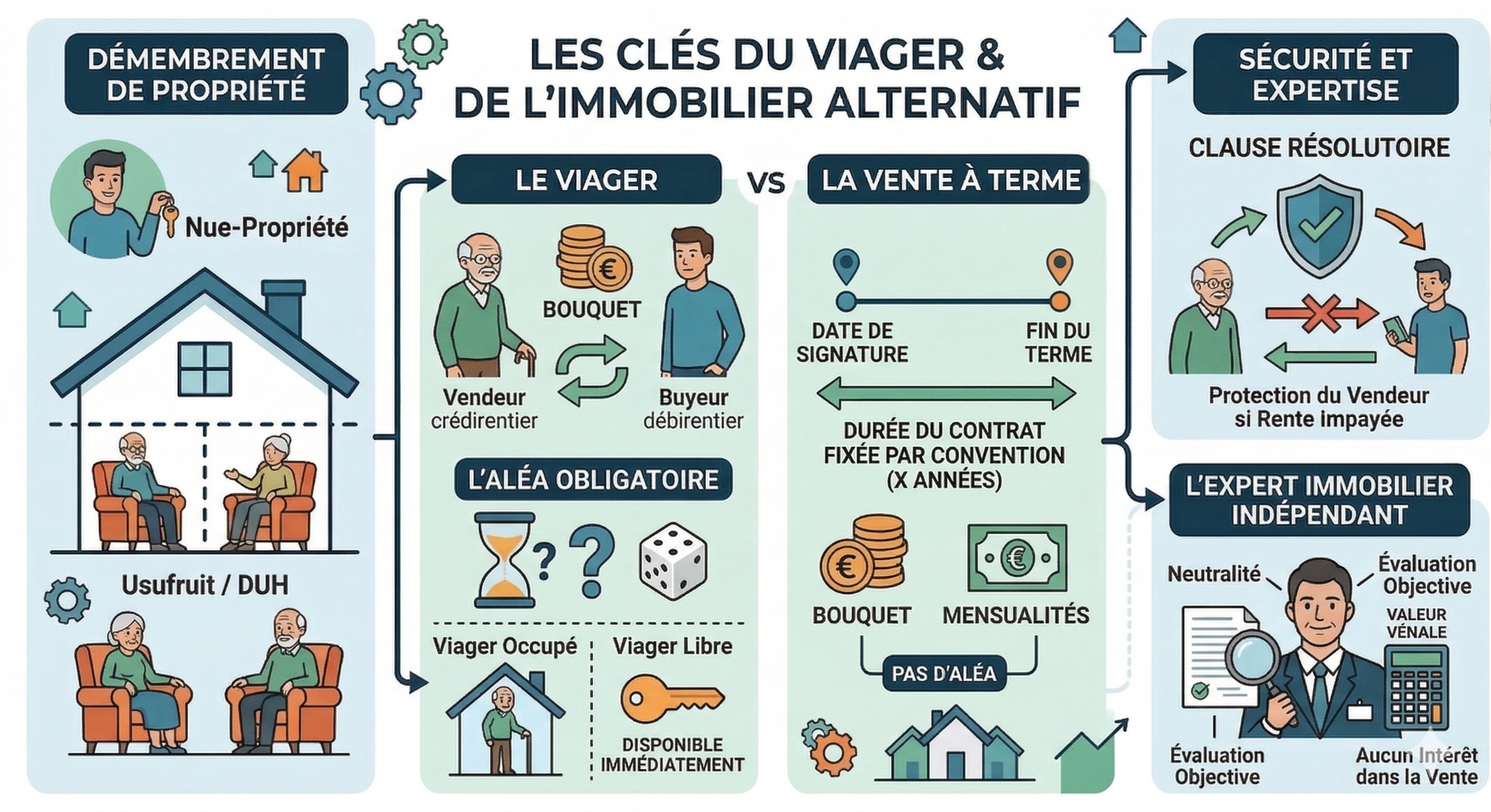

- La Vente en Nue-Propriété : Dans ce schéma, l'acheteur (le nu-propriétaire) acquiert les "murs" du bien, mais n'en a pas l'usage. Le vendeur conserve l'usufruit (pour une durée temporaire fixée à l'avance ou sa vie durant). L'acheteur bénéficie d'une décote importante sur le prix d'achat, ne gère aucune location et ne paie pas la plupart des charges ou impôts locaux. À l'extinction de l'usufruit, il devient plein propriétaire sans frais supplémentaires.

- Le Viager Occupé : C'est la forme la plus courante. Le vendeur cède son bien mais conserve le Droit d'Usage et d'Habitation (DUH) ou, plus rarement, l'usufruit. Il peut donc continuer à y vivre. L'acheteur bénéficie d'une forte décote sur la valeur du bien pour compenser cette occupation.

- Le Viager Libre : Dès la signature de la vente, l'acheteur a la libre disposition du bien. Il peut y habiter ou le mettre en location. En contrepartie, la rente versée au vendeur est généralement beaucoup plus élevée que pour un viager occupé, puisqu'il n'y a pas de décote d'occupation.

- Le Principe de l'Aléa : C'est la condition absolue et obligatoire de la vente en viager. L'aléa repose sur l'incertitude de la durée de vie du vendeur. Au moment de la signature, ni l'acheteur ni le vendeur ne doivent savoir combien de temps le vendeur va vivre, et donc, combien coûtera finalement le bien. Sans aléa, la vente en viager est nulle. Par exemple, si le vendeur est atteint d'une maladie grave et connue au moment de la vente et décède dans les 20 jours, la vente peut être annulée par les héritiers pour "défaut d'aléa".

- La Vente à Terme : Contrairement au viager, cette vente ne comporte aucun aléa. L'acheteur paie le bien au comptant (un bouquet) puis verse des mensualités sur une durée fixe, déterminée à l'avance (par exemple, sur 10 ou 15 ans). Même si le vendeur décède avant la fin des paiements, l'acheteur doit continuer à verser les mensualités aux héritiers jusqu'au terme prévu. Tout comme le viager, la vente à terme peut être libre ou occupée (avec un DUH limité dans le temps).

- La Clause Résolutoire : C'est le bouclier juridique du vendeur en viager ou en vente à terme. Intégrée obligatoirement dans l'acte de vente, cette clause stipule que si l'acheteur cesse de payer la rente ou les mensualités, la vente est purement et simplement annulée (résolue). Le vendeur récupère alors la pleine propriété de son bien. Plus protectrice encore, cette clause est généralement assortie d'une pénalité permettant au vendeur de conserver le bouquet et les rentes déjà versées à titre de dommages et intérêts.

#viager

#immobilier

#duh

#nuepropriete

#venteaterme

#valeurvenale

#usufruit

#expertimmobilier

#patrimoine

#clauseresolutoire

#yvelines

#paris

#hautsdeseine